Poduzetnik ste koji želi darivati poslovne partnere i zaposlenike? Porezne mogućnosti darivanja su brojne; evo što sve možete darivati, koja su ograničenja i kako to utječe na oporezivanje.

Darivanje poslovnih partnera

DARIVANJE poslovnih partnera je u pravilu reprezentacija.

Pri tome se ne radi o nogometnoj ili nekoj drugoj sportskoj momčadi koja predstavlja našu zemlju nego o porezno-računovodstvenom terminu kada se poklanja ili nešto daje poslovnom partneru. U tom se slučaju na računu ili na poleđini računa treba evidentirati o kojem se poslovnom partneru radi.

Dakle, trošak reprezentacije u poslovanju je trošak darivanja poslovnih partnera u vidu plaćenog ručka, skijanja, poklonjenog parfema i slično.

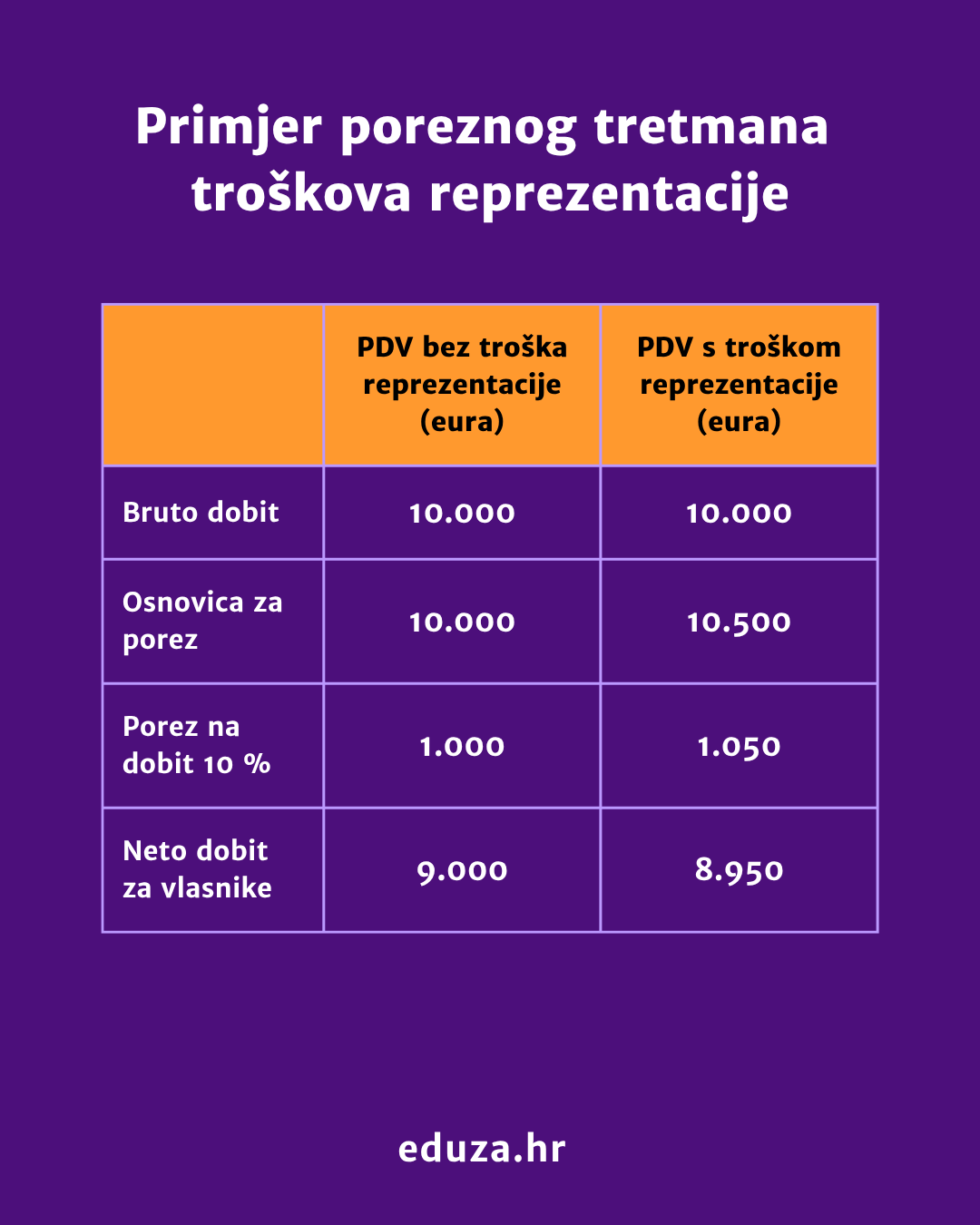

Bez obzira jeste li u sustavu PDV-a, vaš je trošak onaj krajnji iznos s PDV-om tj. bruto iznos, jer se PDV po računima reprezentacije ne priznaje kao pretporez.

Trošak reprezentacije s aspekta poreza na dobit ili poreza na dohodak je 50 % porezno priznat trošak.

Što to konkretno znači?

Na primjer, ako neki mikro poduzetnik ostvaruje dobit prije oporezivanja 10.000 € i potrošio je na troškove reprezentacije tijekom godine 1.000 € mjesečno, to će biti trošak u postupnosti poslovanja. Ipak, zbog posebnog poreznog tretmana (kada se obračunava porez na dobit), porezna osnovica će se uvećati za 50 % tog troška tj. 500 €. Time će biti plaćeno više poreza na dobit za 50 €.

Napomena:

Ako se daruju reklamni predmeti s oznakom poduzeća ili proizvodi iz vlastitog asortimana s naznakom „nije za prodaju“ pojedinačne vrijednosti do 22 € (bez PDV-a), ne smatraju se reprezentacijom nego troškovima reklame i kao takvi su 100 % priznati troškovi.

Darivanje zaposlenika

Plaćom se za potrebe oporezivanja ne smatraju:

- uređenje i opremanje radnih prostora i prostora za odmor i prehranu,

- posebna radna odjeća obilježena nazivom ili znakom poslodavca u skladu s posebnim propisima o zaštiti na radu te odjeća određena prema posebnim pravilima poslodavca,

- sredstva za rad,

- službeni mobiteli,

- obvezni liječnički pregledi prema posebnim propisima,

- sistematski kontrolni liječnički pregledi (ako su omogućeni svim radnicima),

- obrazovanje i izobrazba koje su u svezi s djelatnosti poslodavca (edukacija),

- članarine po osnovi članstva u strukovnim komorama koje je, prema posebnim propisima, obvezno za radnike pri obavljanju određenih poslova za poslodavaca,

- propisane zatezne kamate na plaću isplaćenu po sudskoj presudi, sudskoj nagodbi ili izvansudskoj nagodbi,

- voda te topli i hladni napici (osim napitaka koji sadržavaju alkohol), koje poslodavac na svoj teret omogućava radnicima za vrijeme radnog vremena.

Poslodavac može svojim radnicima neoporezivo isplatiti:

- prigodne nagrade (božićnica, naknada za godišnji odmor i sl.) do 700 € godišnje (na redovan ili tekući račun),

- nagrade za radne rezultate i druge oblike dodatnog nagrađivanja radnika (dodatna plaća, dodatak uz mjesečnu plaću i sl.) do 1.200 € godišnje (na redovan ili tekući račun),

- paušalne naknade za prehranu radnika (ako se NE plaća prehrana u stvarnom izdatku) do 1.200 € godišnje (na redovan ili tekući račun) ili troškovi prehrane radnika za vrijeme radnog odnosa do 1.800 € godišnje; računi moraju glasiti na poslodavca i moraju biti plaćeni bezgotovinski (s računa ili poslovnom karticom), mora se vidjeti kontinuitet korištenja ugostiteljskih usluga ili kupnja u trgovini tijekom radnih dana,

- dar u naravi do 133 € godišnje s uključenim PDV-om (npr. bonovi, team building ili možda rekreacija i sport),

- dar djetetu radnika do 15 godina starosti, iznos do 140 € godišnje,

- troškovi vrtića tzv. redovne skrbi djece radnika koja su predškolske dobi do iznosa stvarnog izdatka (direktno plaćanje ili refundacija na redovan tekući račun na temelju vjerodostojne dokumentacije + izjava drugog roditelja da istu ne koristi),

- troškovi smještaja radnika za vrijeme radnog odnosa do iznosa stvarnog izdatka na temelju vjerodostojne dokumentacije (ugovor ili račun na poslodavca ili refundacija na redovan tekući račun),

- paušalne naknade za rad na izdvojenom mjestu rada - rad od kuće do 4,00 € po danu, a najviše do 70,00 € mjesečno,

- troškovi ugostiteljskih, turističkih i drugih usluga za odmor radnika prema propisu Ministarstva turizma do 400 € godišnje (CRO kartica za plaćanje hotela, restorana i slično),

- premija dobrovoljnog mirovinskog osiguranja do 804 € godišnje (MIO III STUP),

- premije za dopunsko i dodatno osiguranje do 500 € godišnje (direktno plaćanje ili refundacija na redovan tekući račun na temelju vjerodostojne dokumentacije),

- naknade troškova prijevoza na posao i s posla mjesnim javnim prijevozom u visini stvarnih izdataka (prema cijeni mjesečne odnosno pojedinačne prijevozne karte),

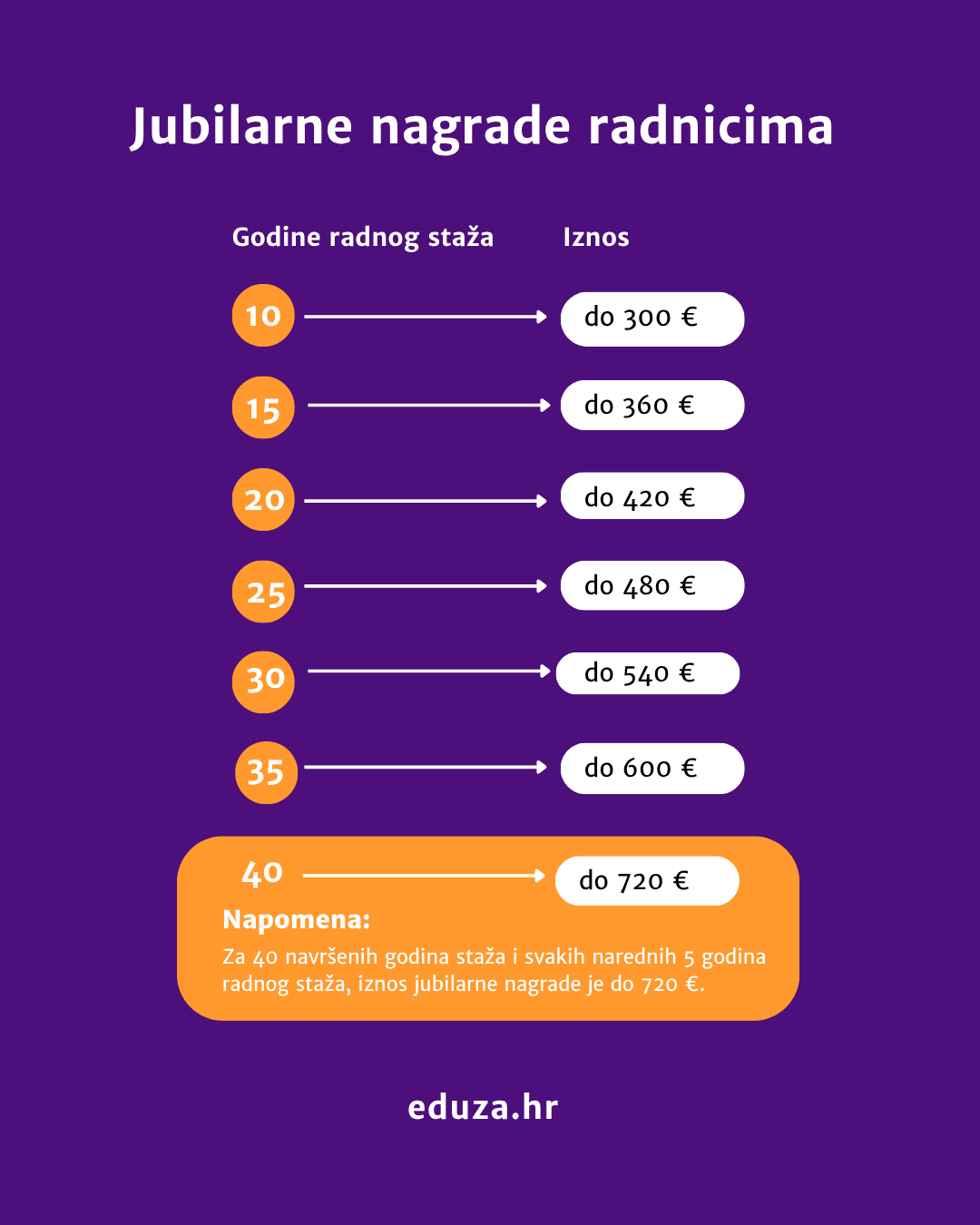

- jubilarne nagrade radnicima.

Donacije

DONACIJE su darivanja raznih udruga i sličnih organizacija koje obavljaju kulturne, znanstvene, odgojno-obrazovne, zdravstvene, humanitarne, sportske, vjerske, ekološke i druge društvene i od javnog interesa djelatnosti.

Nema ograničenja iznosa za donacije ali je porezno priznat trošak (onaj na koji se ne plaća porez na dobit) do 2 % prošlogodišnjeg ukupnog prihoda za cijelu godinu.

Donacije mogu biti u novcu ili proizvodima.

Ako ste u sustavu PDV-a, a donirate u proizvodima, na vlastite proizvode morate obračunati PDV na tržišnu vrijednost ili ako se radi o nabavi ne može odbiti PDV kao pretporez.

U DONACIJE ZA ZDRAVSTVENE POTREBE spada i plaćanje troškova za zdravstvene potrebe fizičkih osoba (operativne zahvate, liječenja, nabavu lijekova i ortopedskih pomagala) koje nisu plaćene osnovnim, dopunskim, dodatnim i privatnim zdravstvenim osiguranjem niti na teret sredstava fizičke osobe.

Uvjet je da je darovanje; odnosno plaćanje troškova, obavljeno na žiroračun primatelja dara ili zdravstvene ustanove te na temelju vjerodostojnih isprava (liječnička dokumentacija).